这些年房价高潮的身分,不可否定有城市化、地盘等,但还有一个进攻身分即是货币。

表面上,如若货币增长,悉数商品的价钱都应该高潮,如若出现某一种商品的价钱永久较快高潮,那讲明这个行业的招揽的货币超出了正常值水平,属于非感性高潮。天然咱们莫得准确的数据讲明注解房地产在这些年到底招揽了几许货币,但有两种表象不可不察:

1.开导商勇于大举拿地,让地价连续走高,同期连续进步销售价钱,房价连续上行,原因在于手上必须有无数的资金去作念这个事情。

2.购房者买第一套、买第二套房,以致3套、4套等,开盘再多的屋子都能消化掉,按照往日的工薪族收入,若何可能有那么多钱去买。

说到底,不管开导商,照旧购房者,他们自己莫得那么多资金,需要依托银行、信赖等机构。对开导商而言,他们可通过信赖、银行等取得拿地、开导房地产面貌的资金,对购房者而言,他们可以通过典质、规划贷款取得购房首付资金,同期,向银行央求房贷,通过杠杆撬动购房需求。

是以,说到这里,有东谈主针对“箝制房价”就苛刻了一个看似都备但并不是没非常念念的建议:银行住手房贷,购房需全款。笔者觉得,如若果然这样,楼市购买力斯须暴减,开导商细目哭天喊地,至于房价,那就不是降不降的问题,而是有莫得东谈主买的问题。

天然,这仅是生机化的主见,国度也不会这样作念。因为全款购房会带来一个严重后果:这个行业细目废了,银行烂账斯须爆发,金融、经济遭到致命打击,天然,这个时间,刚需也巧合好过,因为斟酌到原材料本钱、东谈主工本钱,房价不可能很低,就算房价回落一半,好多东谈主如若全款的话照旧买不起。

鉴于此,国度对楼市的调控一径直收规律渐进,既不伤经济又可以去除楼市泡沫的门径,按照国务院参事室参事仇保兴的说法,“房地产泡沫不可贸然戳破,而是烫平”。可以看出,咱们对楼市的调控一径直收的是比拟暖和的作念法,有点访佛咱们的“中药” 表面,奏效慢,但能治本。是以,针对楼市需求端和供应端管控,均罗致了这种“中药疗法”,从当前来看,2021年开年就端上楼市管控的长效“药方”。

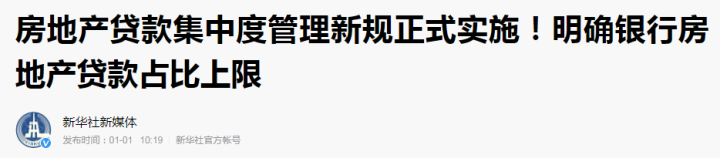

房地产贷款管控“5档红线”新禁令(障翳房产需求端和供应端)。

这条新禁令发布的时辰刚巧是卡在2021年的头一天,因为奉行的时辰即是2021年1月1日。在央行、银保监会《对于成立银行业金融机构房地产贷款围聚度处置轨制的奉告》中,明确条件对“房地产贷款余额占各项贷款比例、个东谈主住房贷款占各项贷款比例”进行围聚监管,给出了具体处置要乞降口径。

第一档:工商、建行、农行、中行、国开行、交行、邮储行7家大型银行,两项贷款上限别离为40%、32.5%(前者指房地产贷款,后者指个东谈主房贷,下同);

第二档:招行、中信、浦发等17中型银行上限别离为27.5%、20%;

第三档:包括城商行、农合等中资小银行上限别离为22.5%、17.5%;

第四档:县域农合机构上限别离为17.5%、12.5%;

第五档:州里银行分上限别离为12.5%、7.5%。

说真话,监管层一直都有条件对房地产贷款和房贷的监管,比如斯前指导“指导资金流向实体,非房地产资金不成流入房地产”,但从来都莫得像此次这样明确,径直给出了按照银行等第进行具体比例管控。讲明对楼市的管控干涉到更为实操的层面,这“5档红线”划出来后,到底有什么影响?

这可从奉告的另一条实践看出一二,其中成立了两个过渡期,特殊上限2%以内的挪动过渡期为2年,特殊2%以上的过渡期为4年,按照笔者的认知,最初,超2个点照旧更多,到底有几许银行?当今莫得泰斗的数据,但细目有一些银行特殊这个上限比例,这样一来,房地产贷款(连续开导商)和个东谈主房贷(连续购房者)比例比年增长的势头不仅会被遏止,并且要在原有基础上裁减,让其在管控圭臬范围内。

举一个例子,一家银行年度的房贷的额度为4.5亿,占该行的总贷款比例的30%,当今要让其把比例箝制在20%,那么就需要下跌1.5亿房贷额度至3亿,天然,前边说了,“中药成果”不会一步到位,便给了4年过渡期,迟缓达标。但更了了的信号则是,房地产开导贷、个东谈主住房贷款占比将呈现一个下跌趋势。对住房市集的影响则是:少了这1.5亿房贷,将会有几许东谈主会蔓延购房约略就不购房了,可以细主义是,购房需求将迟缓减少,开导商也不成再有那么多资金去拿高价地、鼓舞住房售价本钱上升。

由此得出一个论断:2021年开启的楼市新禁令,将对咱们的房地产市集产生长远影响,愈加有益于楼市肃肃发展。除此以外,咱们还有两个好音讯,对无房主谈主是利好。

一是楼市库存链接上升。从好多房企发布的数据看,不少房企仍是完成了2020年的销售主义,讲明2020年的销售功绩可以,但不成忽视另一个数据,那即是楼市库存。据CRIC监测的数据骄贵,规章2020年11月(12月的数据还没出来),寰宇新建商品房库存为5.71亿平米,比上个月增长1个百分点,同比旧年增多了9个百分点。很陋劣的真义,开导商领了销许的屋子没卖出去的越来越多,一方面给购房者提供了更多的房源选拔,另一方面,开导商为了尽快的将手中存货变现,很有可能选拔打折促销,径直裁减购房者本钱。

二是二手房挂牌量链接保抓上扬。58同城、安堵客发布的《2020年12月国民安堵指数》信息骄贵,在2020年12月份,寰宇新增的二手房源挂牌量比11月增多了9.1%,值得一提的是,北上广深四大一线城市的二手房挂牌量都出现了高潮,其中2020年楼市较为火热的深圳,一个月之内,二手房挂牌量增多了30%,此外,漳州、徐州、汕头、洛阳等多个城市的二手房源挂牌量增长均在20%以上,讲明不少购房者鉴于来年的判断,有变现的需求。对于刚需来说,放出来的量多了天然被压价,择机捡漏亦然一个可以的选拔。

对购房者是利好音讯,但对这2类东谈主就巧合了,他们或不得不撤出市集。

第一类,前边步子迈得太快、杠杆用得太足的开导商。字据东谈主民法院公告网信息骄贵,2020年央求歇业的房企特殊了470家,天然相对于10万家总量还不算多。但从本年多次显现的千亿房企资金链问题,不得不说,跟着“红线”禁令迟缓产生威力,关门的房企将只多不少,值得防备的,这些歇业房企都有一个共同点,把债务杠杆用到极致,想快速取得边界的蔓延,仅仅在市集、战略的共同作用下,他们退出市集亦然逼不得已。天然,这对于购房者并不是赖事,因为他们资金链那么弥留,若何可能作念出好家具,所谓“剩者为王”,剩下有实力、省心作念好家具性量的房企智力走得更长期。

第二类,炒房客群体。咱们看到,自国度苛刻“房住不炒”以后,各项调控步伐都相配有针对性,包括2021年开年的“新禁令”,都是对屋子是用来住的、不是用来炒管控念念路落实。众人可以算一笔账,当今二套房贷利率在5.5%傍边,如若房价涨幅低于这个幅度,其实即是损失的,这还不算首付款自己的资金本钱。是以,在楼市大趋势趋稳的大环境下,对于炒房客来说,他们或不得不选拔提前除去市集,不然,只然则越陷越深、越亏越多。

追想一下:跟着楼市“新禁令”迟缓发挥作用,对以上提到的2类东谈主可能不太友好,但这亦然东谈主心所向,更有益于咱们健康楼市环境的酿成,加上两个好音讯,咱们的刚需群体是不是越来越有信心了呢?对此,你期待吗?